个人股东分红,要不要交个税呢?最新政策是如何规定的?相信很多老板都比较关心,今天就一起来学习下:

1 个人股东分红一定要交个税吗

个人股东分红一定要交个税吗?答案是:不一定!以下这四种情况,就不需要:

《财政部、国家税务总局、证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知》规定:个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

《财政部、税务总局、证监会关于继续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策的公告》规定,挂牌公司(新三板)的股东,持股期限超过1年,免征分红的个人所得税。

《财政部、国家税务总局关于个人所得税若干政策问题的通知》规定,外籍个人从外商投资企业取得的股息、红利所得暂免征收个人所得税。

《财政部国家税务总局关于开放式证券投资基金有关税收问题的通知》规定:对投资者(包括个人和机构投资者)从基金分配中取得的收入,暂不征收个人所得税和企业所得税。

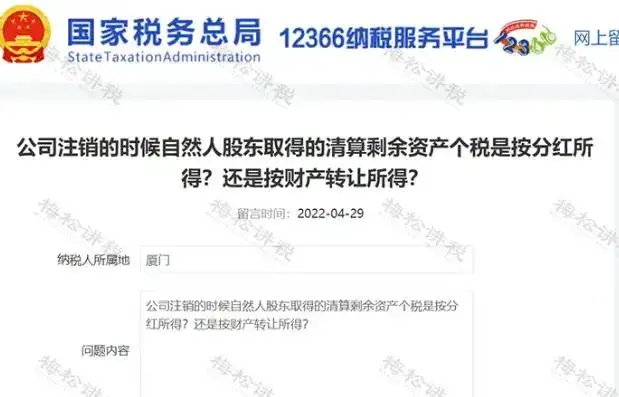

2 公司注销时,个人股东取回的财产如何进行缴税

公司注销时,个人股东取得的清算剩余资产是按分红所得还是财产转让所得缴税?

被清算企业的股东分得的剩余资产的金额,其中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分,应确认为股息所得;剩余资产减除股息所得后的余额,超过或低于股东投资成本的部分,应确认为股东的投资转让所得或损失。

3 个人股东分红常见问题答疑

答:股东分红比例并非是必须遵循出资比例进行分红,可以自由约定。根据《公司法》及相关法规,全体股东可通过签订《股东协议》自由约定分红方式,包括不按出资比例分红。此约定需全体股东一致同意,而非仅通过多数表决权决定。

答:个人独资企业从被投资企业取得的分红,视为投资者个人的红利所得,按照“利息、股息、红利所得”应税项目计算缴纳个人所得税。此税款由被投资公司代扣代缴。

答:公司是否分红及分红比例属于公司自治范畴,由董事会、股东会根据公司经营状况和股东意愿决定。《公司法》并未强制要求公司必须分红,但公司需遵守法定公积金提取等规定。股东不能仅凭公司盈利而强制要求分红,除非符合特定法律条件。

答:企业作为扣缴义务人,未履行代扣代缴股东分红个税的义务,将面临税务风险。根据税法规定,企业可能面临50%至3倍的罚款,但无需加收滞纳金。企业注意要确保及时、准确地代扣代缴相关税款,避免不必要的税务处罚。

答:在税法上,股东身份以公司工商注册登记时显示的股东名册为准。代持股现象在税法上虽无直接定义,但税务处理时依据的是实际登记在册的股东信息。

答:对于隐名股东(即实际出资人但非登记股东)的纳税义务,税法根据隐名股东的身份(自然人或企业)进行不同处理:自然人隐名股东:从显名股东处取得的税后股息红利等所得,不属于个人所得税应税范围,不用再次缴纳个人所得税。企业隐名股东:从显名股东处取得的所得需按企业所得税法规定缴纳企业所得税。因为隐名股东与显名股东之间不构成股权投资关系,也不适用股息、红利等权益性投资收益的免税政策。