最新,水资源费改税,12月1日起执行!

10月15日,《水资源税改革试点实施办法》对外发布,自2024年12月1日起实施:

与之前水资源税改革试点相比,新《办法》适当扩大了地方税收管理权限,对地方水务企业、企业乃至居民都有一定的影响!

水资源的税的纳税人是谁?应纳税额如何计算?有没有统一的征收标准?我们一起来学习下:

水资源税的纳税人

在中华人民共和国领域直接取用地表水或者地下水的单位和个人,为水资源税纳税人,应当按照本办法规定缴纳水资源税。

纳税人应当按照《中华人民共和国水法》等规定申领取水许可证。

水资源税的征收对象

水资源税的征税对象为储存在陆地地表和地下的天然水。另外,地热、矿泉水和天然卤水按照矿产品征收资源税,不征收水资源税。

水资源税的计税依据

水资源税实行从量计征。根据规定,不同的取水(用水)场景,其“量”的确定依据不同,具体包括实际取用水量、排水量、实际耗用水量等,针对水力发电取用水,其计税依据为实际发电量。

另外,计量单位(水力发电除外)一般为:立方米。

水资源税应纳税额计算公式

水资源税实行从量计征,除特殊规定的情形外,应纳税额的计算公式为:

应纳税额=实际取用水量×适用税额

疏干排水的实际取用水量按照排水量确定。疏干排水是指在采矿和工程建设过程中破坏地下水层、发生地下涌水的活动。

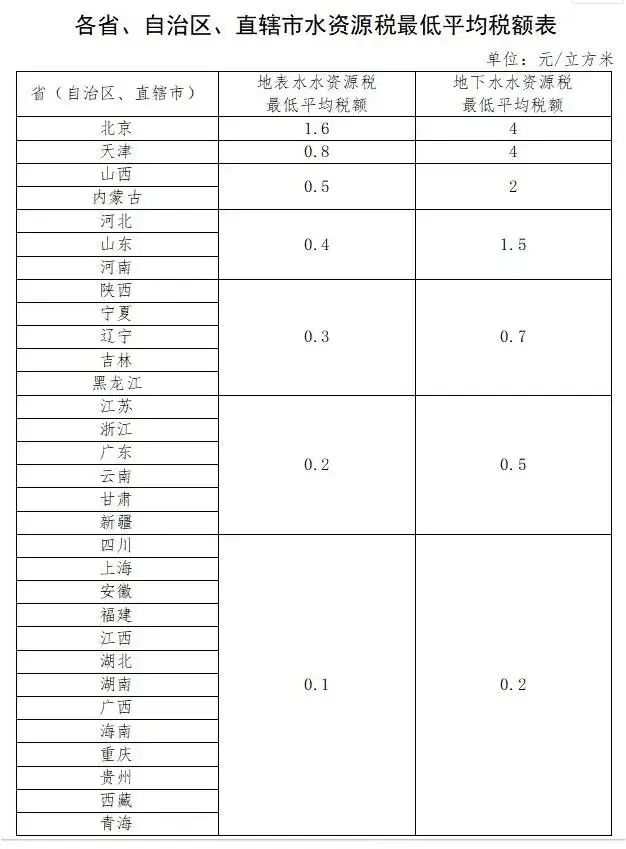

水资源税最低平均税额表

水资源税的适用税额由各省、自治区、直辖市人民政府统筹考虑本地区水资源状况、经济社会发展水平和水资源节约保护要求,按照本办法有关规定,在所附《各省、自治区、直辖市水资源税最低平均税额表》规定的最低平均税额基础上,分类确定具体适用税额。

《各省、自治区、直辖市水资源税最低平均税额表》(单位:元/立方米)如下:

有下列情形之一的,不缴纳水资源税:

(一)农村集体经济组织及其成员从本集体经济组织的水塘、水库中取用水的;

(二)家庭生活和零星散养、圈养畜禽饮用等少量取用水的;

(三)水工程管理单位为配置或者调度水资源取水的;

(四)为保障矿井等地下工程施工安全和生产安全必须进行临时应急取(排)水的;

(五)为消除对公共安全或者公共利益的危害临时应急取水的;

(六)为农业抗旱和维护生态与环境必须临时应急取水的。

| 上一篇:个人股东分红,一定要交个税吗?税局明确,这些情况下,不用交纳个税了! |

| 下一篇:【财税优惠】恭喜!这项费用,不需发票也能税前扣除了! |