房地产企业在什么情况下会征收土地增值税?进行土地增值税清算时,需要提前准备好哪些资料?

- 对转让国有土地使用权及其地上建筑物和附着物并取得收入的行为征税。

- 不包括继承、赠与等无偿转让行为。

什么情况下征收土地增值税

- 转让国有土地使用权:土地使用者通过出让方式取得土地使用权后再转让。

- 地上建筑物及其附着物连同国有土地使用权一并转让:包括新建房产和旧房的转让。

征税范围的特殊规定

- 合作建房:分房自用暂免征税,建成后转让应征土地增值税。

- 房地产抵押:抵押期间不征税,抵押期满视产权是否转移确定是否征税。

- 房地产出租:不属于土地增值税征税范围。

- 房地产评估增值:不发生权属转让,不属于征税范围。

- 国家收回国有土地使用权、征收地上建筑物及附着物:免征土地增值税。

- 房地产代建房行为:收入属于劳务收入,不属于征税范围。

- 房地产继承:不属于土地增值税征税范围。

- 房地产赠与:直系亲属或承担直接赡养义务人的赠与及公益赠与不征税。

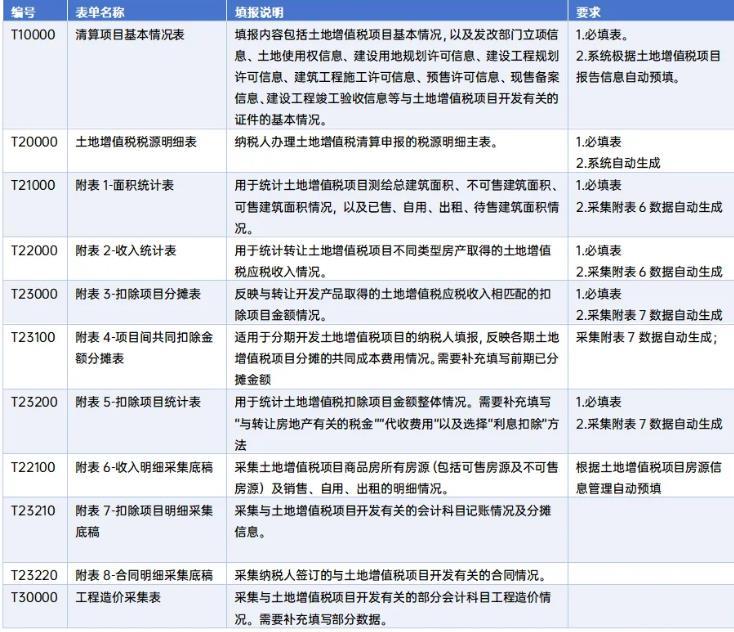

土地增值税清算需要准备的资料

《土地增值税清算管理规程》第三章第十二条主要规定了纳税人在进行土地增值税清算时应提供的资料。根据该条规定,纳税人应当提供以下清算资料:

1、土地增值税清算申报表及其附表;

2、房地产开发项目清算说明;

涵盖房地产开发项目的立项、用地、开发、销售情况,以及关联方交易、融资和税款缴纳等基本情况,并包含主管税务机关需要了解的其他相关信息。

3、相关证明材料

如果主管税务机关需要,还应提供相应项目的记账凭证复印件。

4、中介机构审核鉴证报告等

如果纳税人委托了税务中介机构对清算项目进行审核鉴证,则需报送由中介机构出具的《土地增值税清算税款鉴证报告》。

| 上一篇:西安高新技术企业认定申报需要出具几份审计报告?具体怎么收费? |

| 下一篇:今年稳岗返还政策什么时候结束?稳岗补贴和稳岗返还是同一个政策吗?申请的补贴要交税吗? |