一处取得工资薪金,另外一处必须按照劳务报酬计税!这种说法有依据吗?个人在多处取得工资,该如何处理呢?一起来学习:

一处取得工资薪金,另外一处必须按照劳务报酬计税!这种说法是错误的。

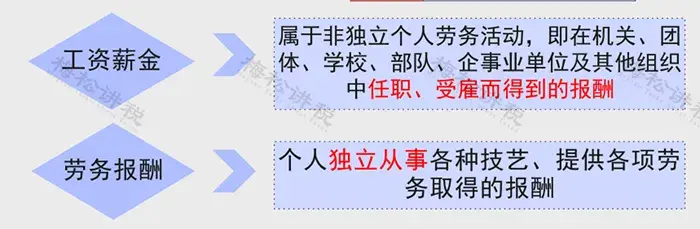

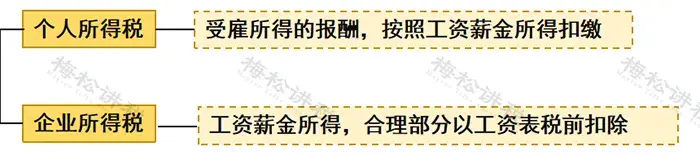

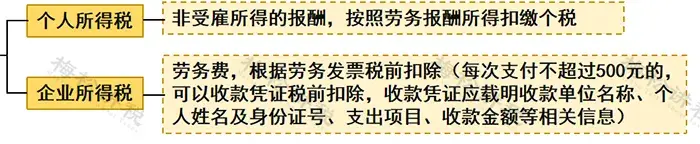

工资薪金和劳务报酬的概念如下:

两者的主要区别在于,工资、薪金所得存在雇佣与被雇佣关系,劳务报酬所得则不存在这种关系。

简单来讲:前者签订的是劳动合同,劳动者与用人单位建立雇佣关系。劳动者的出勤时间、岗位职责受用人单位约束。时间上通常也是“长期”为主,例如,半年或一年以上。后者签订的是劳务合同,属于民事合同。以某一项劳务以及劳务成果达成协议。例如,一场演讲、翻译一篇稿件。

所以,两处及以上取得收入是以哪个项目申报个人所得税,可以依据以上表述来判断。

劳动法中规定:

劳动者有下列情形之一的,用人单位可以解除劳动合同:

(一) 在试用期间被证明不符合录用条件的;

(二) 严重违反用人单位的规章制度的;

(三) 严重失职,营私舞弊,给用人单位造成重大损害的;

(四) 劳动者同时与其他用人单位建立劳动关系,对完成本单位的工作任务造成严重影响,或者经用人单位提出,拒不改正的;

(五)因本法第二十六条第一款第一项规定的情形致使劳动合同无效的;

(六)被依法追究刑事责任的。

税务法规中规定:

《国家税务总局关于个人所得税自行纳税申报有关问题的公告 》(国家税务总局公告2018年第62号)明确,需要办理汇算清缴的纳税人,应当在取得所得的次年3月1日至6月30日内,向任职、受雇单位所在地主管税务机关办理纳税申报,并报送《个人所得税年度自行纳税申报表》。纳税人有两处以上任职、受雇单位的,选择向其中一处任职、受雇单位所在地主管税务机关办理纳税申报。

从上面的法律条文可以看出,员工同时与两个单位分别签订劳动合同不是法定的禁止事项,一个人能否同时与两个公司签订劳动合同的决定权在于用工单位。如果用工单位均知情并同意,一个人是可以同时签订两个劳动合同的。

税务法规里明确提到了存在纳税人同时有两处以上任职受雇的情况,所以说一个人同时取得多处任职单位的工资薪金收入也是没有问题的,但需要注意的是要在第二年汇算时选择任一单位做汇算清缴。

企业招收的临时工,该如何申报个税呢?是按照工资薪金还是劳务报酬申报?

来给大家总结一下:

1、公司与零时工签订了劳动合同的,或者虽然未签订劳动合同,但劳动关系成立的:

其中,关于劳动关系认定的确立标准参考如下:

用人单位招用劳动者未订立书面劳动合同,但同时具备下列情形的,劳动关系成立:

(一)用人单位和劳动者符合法律、法规规定的主体资格;

(二)用人单位依法制定的各项劳动规章制度适用于劳动者,劳动者受用人单位的劳动管理,从事用人单位安排的有报酬的劳动;

(三)劳动者提供的劳动是用人单位业务的组成部分。

用人单位未与劳动者签订劳动合同,认定双方存在劳动关系时可参照下列凭证:

(一)工资支付凭证或记录(职工工资发放花名册)、缴纳各项社会保险费的记录;

(二)用人单位向劳动者发放的“工作证”、“服务证”等能够证明身份的证件;

(三)劳动者填写的用人单位招工招聘“登记表”、“报名表”等招用记录;

(四)考勤记录;

(五)其他劳动者的证言等。

2、公司未与临时工签订劳动合同,仅是劳务关系的:

| 上一篇:个人所得税可以连续零申报吗?税务局最新答复来了!即日起,个税申报按照这个来! |

| 下一篇:西安账务审计|会计离职交接导致账务混乱,怎么处理?可不可以找第三方机构,协助处理?怎么收费 |