2024年快要结束了,但发票还没有全部收回。2024年发生的费用,能不能放到2025年报销?跨年发票该如何处理?一起来学习:

一般来说,属于“跨年发票”的情形,有一下两种:

情况一:

经济业务发生在上一年度,款项支付也在上一年度,发票在下一年度年才开具。

情况二:

发票开具时间是上一年度,因各种原因未能在上一年入账,报销和入账时间都发生在次年的发票。

关于“跨年发票”的报销,我们可以分三种情况,来分别讨论:

一、费用发生、发票开具均在2024年,但2025年才来报销

如:是员工的报销款。

1 会计处理

通过“以前年度损益调整”科目进行核算。

拿到发票时:

借:以前年度损益调整

贷:其他应付款

支付报销款时:

借:其他应付款

贷:银行存款

结转时:

借:利润分配-未分配利润

贷:以前年度损益调整

2 税务处理

发生的相关费用,在2024年的汇算清缴时(即2025年5月31日前)进行补扣除。

注意啦!!

根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》第十七条的规定:企业以前年度应当取得而未取得发票、其他外部凭证,且相应支出在该年度没有税前扣除的,在以后年度取得符合规定的发票、其他外部凭证或者按照本办法第十四条的规定提供可以证实其支出真实性的相关资料,相应支出可以追补至该支出发生年度税前扣除,但追补年限不得超过五年。

二、属于预付性质的发票

1 会计处理

支付款项时:

借:预付账款/合同资产

贷:银行存款

收到发票时:

借:销售费用/管理费用等

贷:预付账款/合同资产

(提醒:因为属于预付性质的款项,所以即使发票日期为2024年12月31日,也可以将该发票做在2025年1月份的账里。)

2 税务处理

将该笔费用在2025年度进行税前扣除。

三、属于存货采购的发票

1 会计处理

验收入库时:

借:原材料

应交税费—应交增值税(进项税额)

贷:银行存款/应付账款

2 税务处理

发票虽然是2024年的,但是可以在2025年度税前扣除,无纳税调整。

至于增值税进项税额的抵扣,虽然在2024年12月31日收到发票,但也可以在2025年1月进行抵扣。

分为两种情况:

1 一般货物

会计处理:

收到货物时,按照合同价格暂估入账,并确认相关负债。次年发票收到后进行冲销和成本费用的确认。

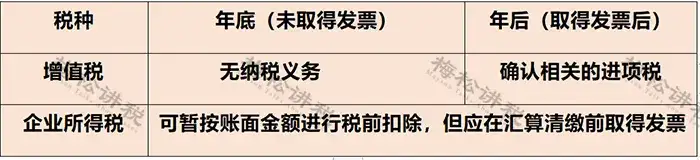

税务处理:

2、固定资产

会计处理:

年底按照暂估价值入账,并计提折旧。年后取得发票后,调整账面价值,按新的账面价值计提折旧,不需要调整已计提的折旧金额。

税务处理:

投入使用的固定资产未全额取得发票的,如果在汇算清缴结束前仍未全额取得发票,其暂按合同规定的金额计入固定资产计税基础并计提的折旧额无需进行纳税调整,允许在税前扣除。

| 上一篇:工程决算和工程结算仅一字之差,如何进行区分?有什么区别? |

| 下一篇:最新!数电发票红冲规则又变了!这四种数电票不能冲红 |