大家都知道,数电票是可以部分红冲的。但是,在部分红冲时有一个前提:必须受票方先做用途确认(包括勾选入账,勾选抵扣等)。如果受票方没有做用途确认,那销售方想要红冲,只能全额红冲!

假如受票方尚未做用途确认处理,销售方发起部分红冲是做不了的,系统自动阻断改动金额,红冲金额无法改动!

但是现在,数电发票不用受票方做用途确认了,直接就可以部分红冲!

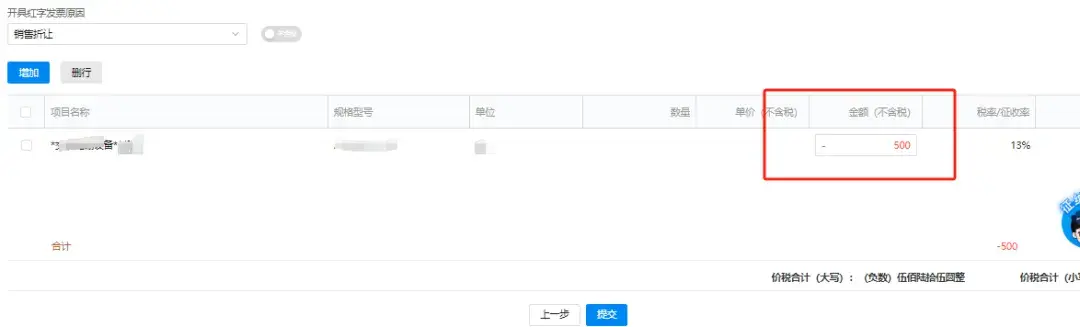

在部分红冲功能彻底放开的情况下,也需要注意:部分红冲时,开具红字发票原因需选择“销货退回”或“销售折让”,如选择的是“开票有误”只能进行全额冲红。具体操作如下:

1、登录电子税务局,点击发票业务-红字发票业务

2、选择要红冲的发票

3、点击销售退回或者销售折让开具

4、改动金额,点击提交即可。

大家可以自己在系统内尝试下部分红冲的具体操作,会给以后的工作带来不少便利。

最近有粉丝问安安这样一个问题:“我们给对方开具了纸质专票,对方已做抵扣,但是我们现在上了数电发票,税控盘还没有注销,对方想让我们开红冲发票,该怎么开?”

这里有两个解决办法,供大家参考:

解决办法一:销售方注销税控设备→购买方撤销之前开的红字信息表(必须先撤销)→销售方登录数电发票平台,申请红字发票业务

如下图所示:

选择已开具的税控发票,系统会弹出红字确认单(注意这里是红字确认单了)

确认单传递到购买方,购买方登录平台确认后,销售方就可以用数电发票红冲这张税控发票了。

解决办法二:销售方不注销税控设备,再申请领用一份税控专票

如果税务局还批准可以领用的话,直接领用一张纸质发票到税控设备中开具红字发票即可。

试点纳税人发生销货退回、开票有误、服务中止、销售折让等情形,可以按规定开具红字数电票。

但需要提醒大家的是,以下这四种情况是不允许开具红字发票的:

1、蓝字发票已作废、已被认定异常扣税凭证、已锁定(已发起红字确认单或信息表且未开具红字发票、未撤销红字确认单或信息表)时,不允许发起红冲;

2、蓝字发票增值税用途为“待退税”、“已退税”、“已抵扣(改退)”、“已代办退税”、“不予退税且不予抵扣”时,不允许发起红冲;

3、蓝字发票税收优惠类标签中,“冬奥会退税标签”为“已申请冬奥会退税”时,不允许发起冲红;

4、发起红冲时,如对方纳税人为“非正常”、“注销”等状态、无法登陆系统进行相关操作时,不允许发起红冲。

| 上一篇:2024年的费用可以放到2025年再报销吗?今天统一答复大家 |

| 下一篇:西安代账公司|选择财务外包和代理记账有什么区别?怎么选择适合自己的呢? |