2024年度个人所得税经营所得汇算清缴开始啦!

哪些人需要办理?如何办理?

安安帮大家梳理了个人所得税经营所得汇算清缴的热点问答和操作指南,一起来学习吧!

1、个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

2、个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3、个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4、个人从事其他生产、经营活动取得的所得。

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,需要办理个人所得税汇算清缴纳税申报,向税务机关报送《个人所得税经营所得纳税申报表(B表)》。

合伙企业有两个或者两个以上个人合伙人的,应分别填报《个人所得税经营所得纳税申报表(B表)》。

从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,还需要报送《个人所得税经营所得纳税申报表(C表)》。

根据《中华人民共和国个人所得税法》规定,纳税人取得经营所得,按年计算个人所得税,在取得所得的次年三月三十一日前办理汇算清缴。即2024年度个人所得税经营所得汇算清缴期为2025年1月1日至2025年3月31日。

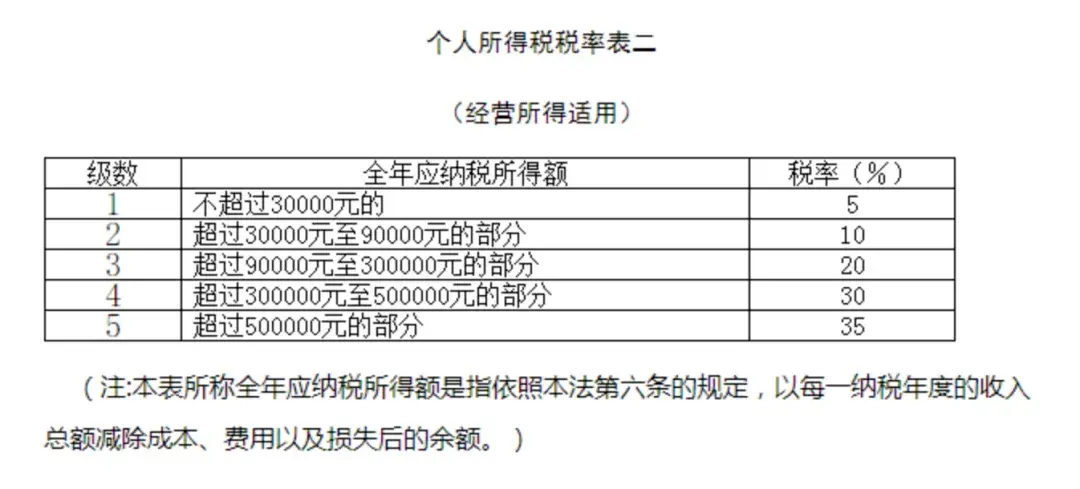

根据《中华人民共和国个人所得税法》第三条及第六条,经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额,适用百分之五至百分之三十五的超额累进税率。

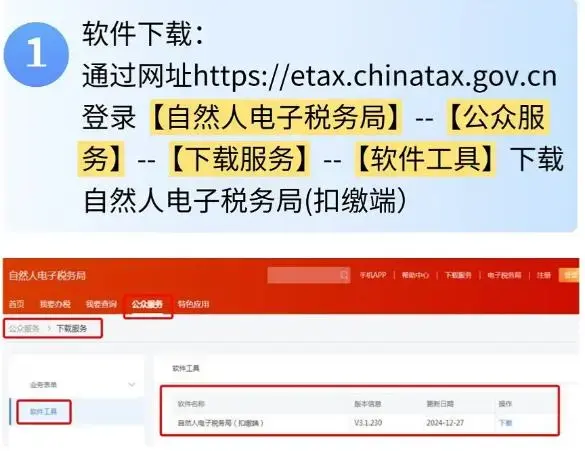

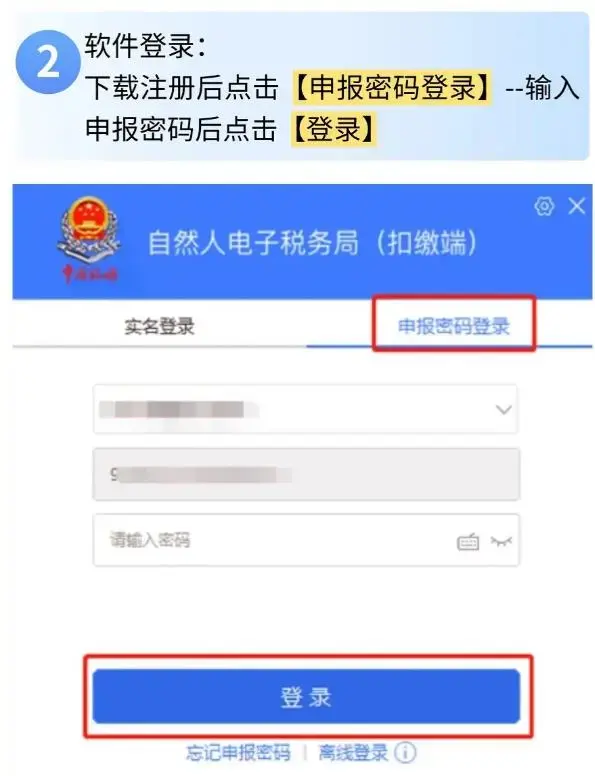

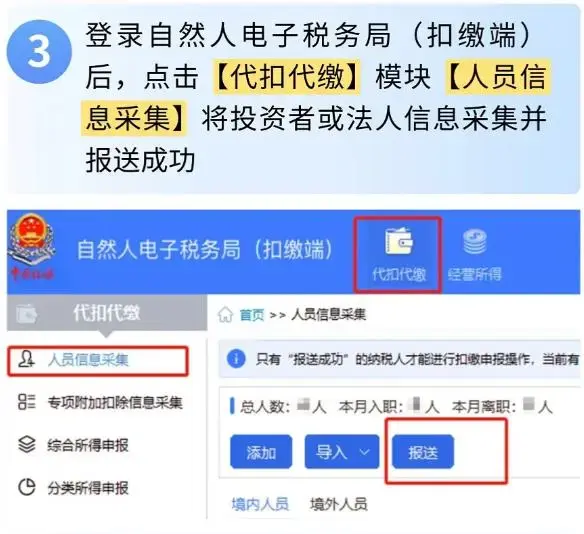

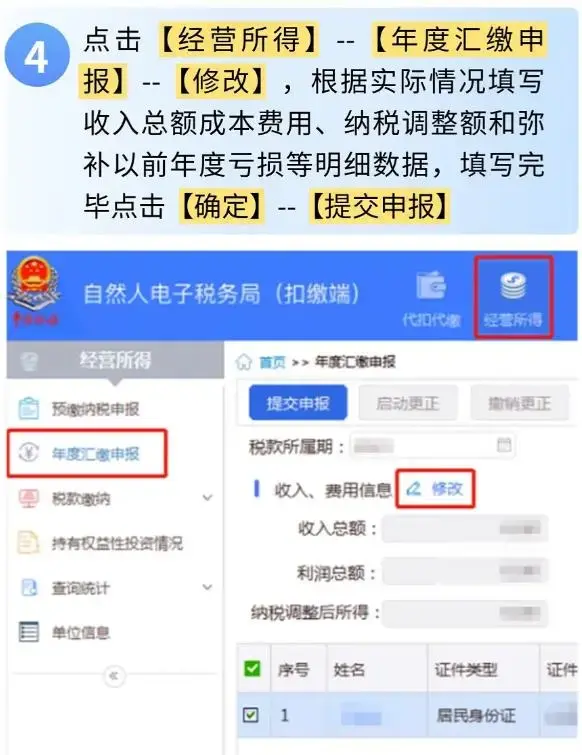

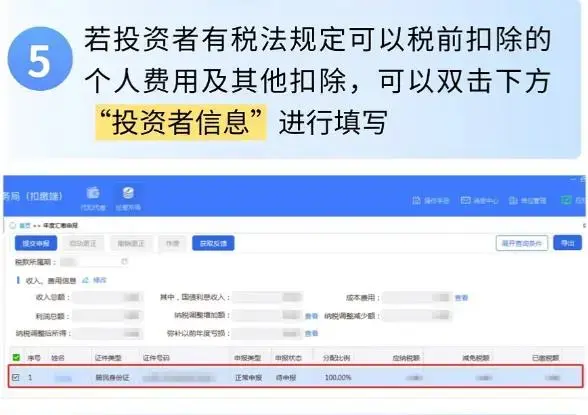

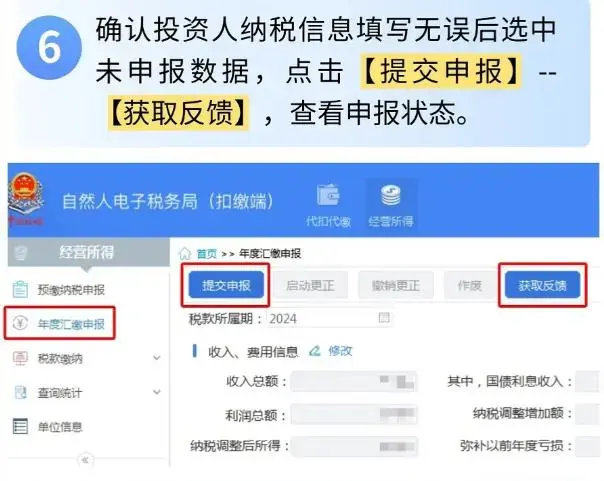

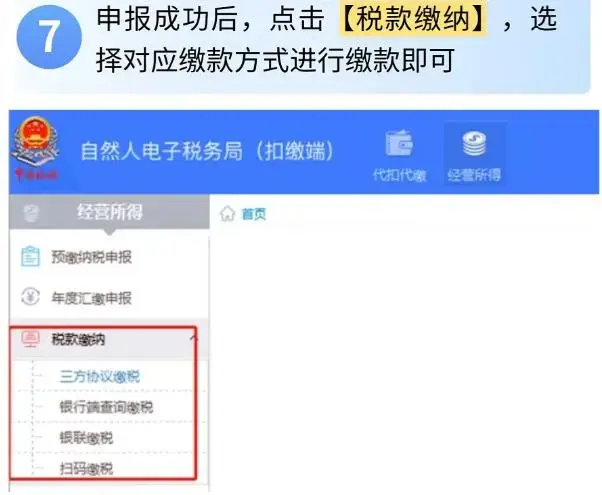

汇算清缴操作流程

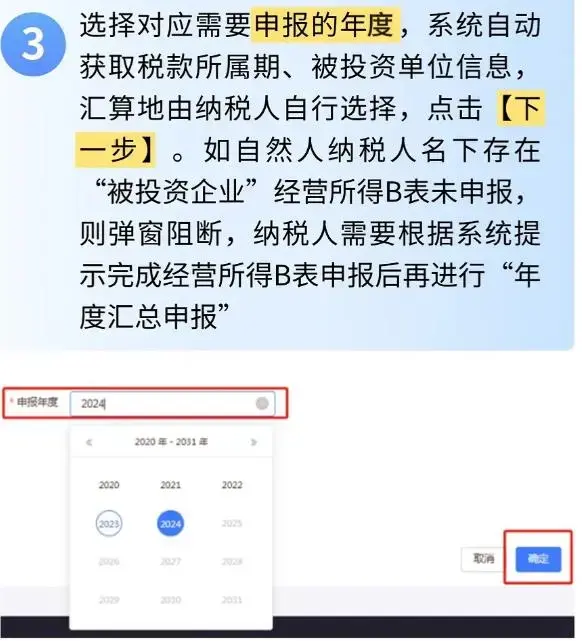

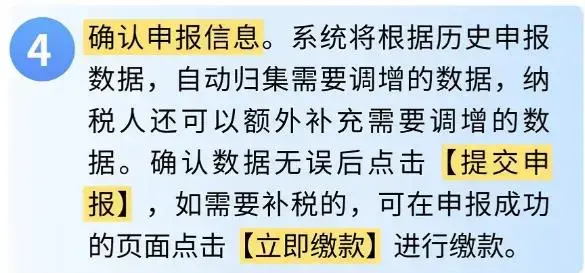

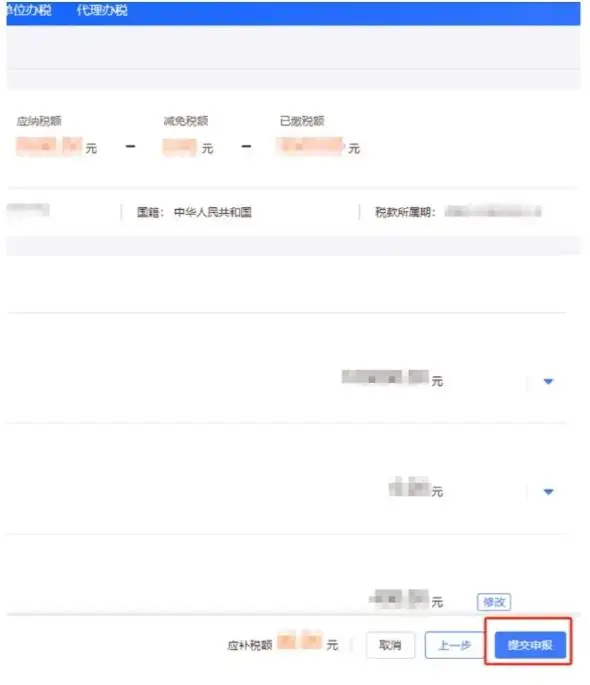

年度汇总申报流程

283f6825322f452c962af01d4750c856DLEWM (二维码自动识别)

| 上一篇:西安企业如何享受企业研发费税前加计扣除政策?执行要点来了~ |

| 下一篇:刚刚!《公司登记管理实施办法》发布!2025年2月10日起施行! |