全年一次性奖金“分次取得”和“多处取得”的个人所得税计算方法有什么不一样?一起来看看:

全年一次性奖金指的是根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

一次性奖金也包括:年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

“分次取得”指分次取得全年一次性奖金(同一单位分次发放全年一次性奖金)

计税方法如下:

“多次取得”指的是多处取得全年一次性奖金,不同单位分别发放全年一次性奖金。

计税方法如下:

对同一纳税人在同一年度,从多处取得全年一次性奖金的,不允许合并计税,只能选择一处发放的一次性奖金,选择单独计税方法。

例如,小梅2024年从甲、乙两家公司都获得了年终奖,他只能选择在甲乙其中的一家公司的奖金单独计税,另一家公司的不能单独计税。

年终奖无论是单独计算还是并入综合所得,以下几点需要大家额外注意:

注意事项1:只能用一次

在一个纳税年度内,每一个纳税人,全年一次性奖金适用单独纳税的,只允许使用一次。

注意事项2:计税方式可选择

年终奖两种计算方式,可以选择其中一种,哪个节税按哪个算。

注意事项3:注意选择计税方式

如果不确定,单独计算还是合并计算更划算,建议选择单独计算,这样汇算清缴时,有一次修改的机会,单独计算的可以修改成并入综合所得的;但是并入的年终奖不能再更改成单独计算。

附:个人所得税税率表

一、 居民个人工资、薪金所得预扣率表

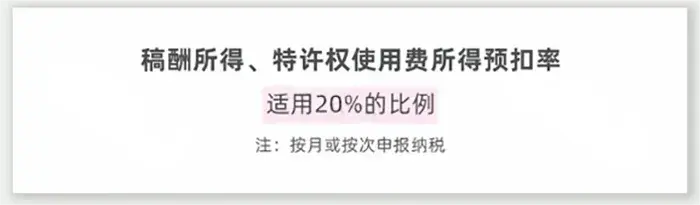

二、居民个人劳务报酬所得,稿酬所得,特许权使用费所得

三、 综合所得税率表(个税汇算清缴时适用)

四、 经营所得税率表

五、利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得

利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为20%。(该税率适用于居民个人与非居民个人)

| 上一篇:企业所得税,免征!房产税,免征!税务局刚刚宣布! |

| 下一篇:又有3名兼职会计被抓!兼职会计为何屡屡出事? |