一、国家税务总局长沙市税务局近期公布了《2024年度“双随机、一公开”抽查工作计划》:计划在11月15日前采用定向与不定向相结合的方式进行抽查,年抽查比例约为20%。

不仅长沙,河北省承德市税务局也发布了2024年度税务稽查随机抽查计划。以下11种情况可能会引起重点关注:

二、注意!这11种情况查到必罚!

1.企业所得税与增值税销售额不符:如果企业所得税收入低于增值税销售额的10%以上,可能存在漏记收入的情况。

2.库存异常:若(期末存货-当期累计收入)÷当期累计收入大于50%,可能表明存货账实不符。

3.工资列报异常:企业工资申报与实际不符可能被认为故意调整工资以减少税负。

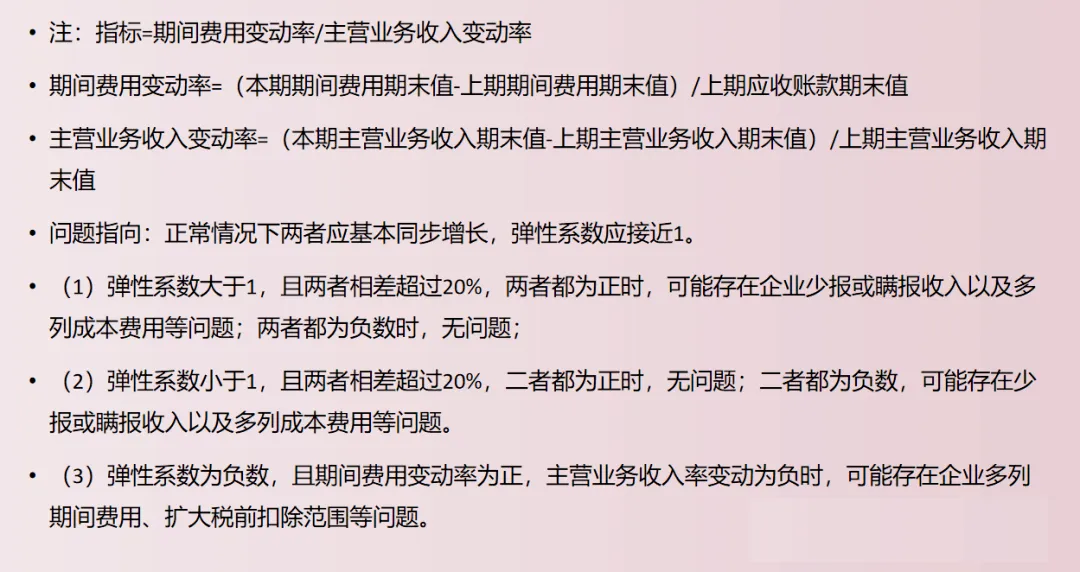

4.收入与费用变动异常:收入和期间费用的变动率差异超过20%可能被重点检查。

5.应纳税额临界点问题:企业如果应纳税所得额长期接近税收优惠临界点,可能存在虚列成本调节利润的情况。

6.应收账款/应付账款异常:

当年新增应收账款超销售收入80%可能隐瞒收入。

应付账款超销售收入80%可能涉及虚开发票。

7.预收/预付账款异常:

预收账款占销售收入比重超20%可能未确认收入。

预付账款余额为负数且金额较大,可能隐瞒收入。

8.其他应收/应付款异常:

新增其他应收款大于销售收入80%可能被视为股东分红。

其他应付款余额较大可能涉及隐藏收入或虚开发票。

9.费用异常:例如,加油费异常高或咨询费支出过大可能被认为存在税务问题。

10.企业长亏不倒:持续亏损但企业仍能维持运营可能存在隐瞒收入或虚列成本的情况。

11.税负率异常:税负预警值因行业、地区、季节等因素而异,各地税务机关会根据实际情况调整预警值。

| 上一篇:【政策解读】2024年“个人转让股权”标准!税务局刚刚明确!10月起就按这个来! |