公司茶水间购买的茶点是计入办公费还是职工福利费?员工的体检费一定是职工福利费吗?今天,一起来学习:

我们可以根据他们的用途,分以下三种情况来看:

情况一:供自家员工使用

此时属于集体福利,计入职工福利费即可。

集体福利费对应的进项税本身就不能抵扣,因此,无须取得增值税专用发票。如果取得专票的话,做不抵扣勾选处理即可。

情况二:会议室开会消耗

这里又要分两种情况:

1、自己人开会消耗

自己人消耗了,计入办公费即可,取得专票还可以抵扣进项税。

2、自己人和单位以外的人一起开会(属于一种商务接待)

这种属于交际应酬消费,不得抵扣进项税。

用于接待了,直接列支为业务招待费,由于所有权没有转移,增值税也无须视同销售,这个就属于交际应酬费用,那么实际上也是不可以抵扣,也不产生个税。

情况三:专门用于外部赠送的

主要就是指得用于直接赠送客户茶叶、酒等礼盒,一般来说应做视同销售,如果视同销售,购买茶叶取得的增值税专用发票可以认证抵扣。

如果赠送对象是公司,无须代扣代缴个税;如果赠送对象是自然人,应该涉及代扣代缴个税。

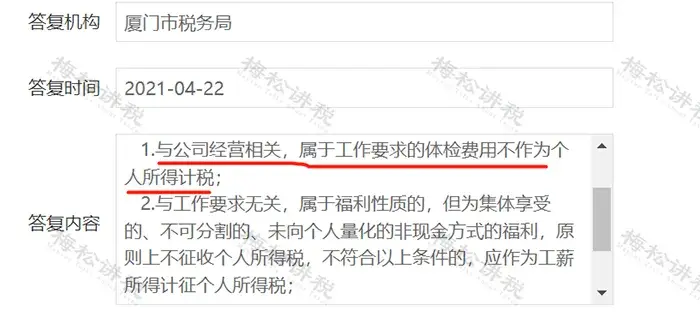

不一定。职工体检费,要区分为两种情况:福利性质和非福利性质。

一、福利性质的体检费

福利性质的体检,就是企业员工人人均可享受,完全就是一种福利待遇,跟具体的工作岗位等没有直接的关系。

这种情况下的体检费,应归入“职工福利费”。在工资薪金支出总额的14%以内限额扣除。

个税缴纳问题:

计入“工资薪金”总额,由单位负责代扣代缴个税。

二、非福利性质的体检费

包括职业病防治体检、职业健康体检(办理健康证)等,因为特殊的工作岗位或工作环境等,法律法规要求对这些职工必须定期或不定期进行的体检。

这类体检的费用支出,属于劳动保护费或企业证照办理费用等。

1、企税税前扣除:

根据《企业所得税法实施条例》第四十八条规定,企业发生的合理的劳动保护支出,准予全额扣除。

2、个税缴纳问题:

员工体检费属于劳动保护费的,一般不计缴个税。

误区1:公司办公室购入的桶装水,计入了职工福利费。

办公室购入的桶装水是用于办公的,应该计入“办公费”中,企业所得税据实扣除。计入福利费有两处不利:

(1)多缴纳企业所得税。由于福利费是在工资薪金的14%限额中扣除,若计入福利费中,则会挤占福利费的限额,可能会导致福利费的调增。

(2)福利费对应的进项税不能抵扣。

误区2:购买服装费用全部计入福利费

企业为员工购买服装的费用应该区分用途,计入不同的费用中,税务处理也有所不同。

1、购买服装用于保护劳动者在生产过程中的人身安全与健康,是工作中必须配置的,应该计入“劳动保护费”,企业所得税全额税前扣除,进项税可以抵扣,也不用缴纳个税。

2、购买服装用于提升公司形象,要求员工工作时穿着,应该计入“办公费”,企业所得税全额税前扣除,进项税可以抵扣,也不用缴纳个税。

3、除此以外其他原因为员工购买的服装费用,例如单独为高管购置服装的费用,应该计入“福利费”,企业所得税限额内扣除,进项税不允许抵扣,同时福利费应该并入工资薪金缴纳个税。

误区3:报销老板各项费用并计入福利费。

实务中,经常有老板将个人消费、家庭支出的发票拿来公司报销,财务人员统统都计入福利费。按照会计制度的相关规定,企业的账面上不应该报销和经营无关的费用。按照税法的规定,与生产经营无关的费用不能税前扣除,汇算清缴时应该做纳税调增,同时这部分费用还应该缴纳个税。

误区4:食堂就餐费用全部计入职工福利费

食堂的就餐费用应该区分情况,如果是内部员工的就餐费用应该计入福利费,而招待外部客户的费用则应该计入业务招待费,业务招待费税前扣除的限额更加严苛。

| 上一篇:西安财税咨询|企业如何应对税务稽查?财税合规体系该如何搭建? |

| 下一篇:如何在西安挑选一家称心如意的财税咨询公司?需要考察哪些要点? |