个人抬头的发票可以入账抵扣吗?有没有什么特殊要求?结合税务局最新口径,安安今天来给大家明确下:

个人抬头发票比较常见的就是通讯费用。我们首选来讨论下个人抬头的电话费,可以报销抵扣吗?

天津税务答复:如果是报销与企业取得收入直接相关的通讯费支出(即因公通讯费,需要证明),可以凭开给个人的发票税前扣除。如果是按职工福利发放,按福利费规定扣除。

那么如果是发票抬头是个人名字,又难以证明是否用于公司经营有关,可以税前扣除吗?

根据国家税务总局公告2015年第34号,第一条的规定,列入企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴,符合《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国税函〔2009〕3号)第一条规定的,可作为企业发生的工资薪金支出,按规定在税前扣除。不能同时符合上述条件的福利性补贴,应作为国税函〔2009〕3号文件第三条规定的职工福利费,按规定计算限额税前扣除。

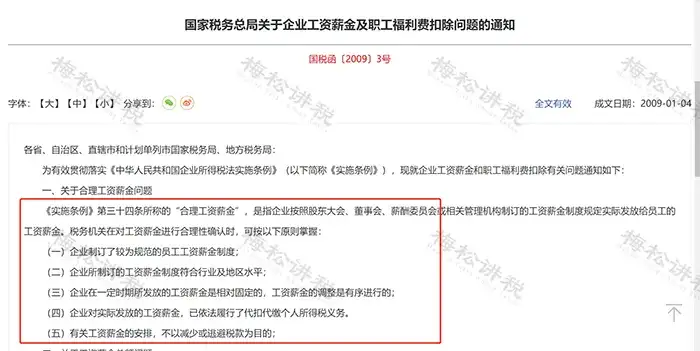

那么国税函〔2009〕3号,第一条又说了什么?是关于合理工资薪金的问题。

敲黑板!!!重点总结!!

个人抬头的电话费如果税前扣除可以分以下三种情况:

1、如果能证明与企业取得收入直接相关,可以凭发票税前扣除;

2、如果并入合理工资薪金,可以税前扣除;

3、如果属于职工福利费,按规定计算限额税前扣除(不超过工资、薪金总额14%的部分准予扣除)。

如果属于以下两种情况,不能税前扣除:

1、对于个人名头的电话费等支出,与取得收入没有直接相关,属于个人消费支出,不允许税前扣除。

2、个人报销的通讯费,其通讯工具的所有者为个人,发生的通讯费无法分清是用于个人使用还是用于企业经营,不能判断其支出是否与企业的收入有关,不予从税前扣除

公司企业发生的费用支出要想税前扣除,必须符合三个大前提:

第一个前提:费用支出与企业经营相关

根据《企业所得税法》《企业所得税法实施条例》规定,只要企业发生的费用支出是跟企业取得的收入相关的,都可以税前扣除。

第二个前提:有相关的税前扣除凭证

那这个税前扣除凭证,并不是大家潜意识里认为我必须有公司抬头发票才可以税前扣除。

根据《企业所得税税前扣除凭证管理办法》规定,税前扣除凭证包括内部凭证和外部凭证。

第三个前提:有相关的证据链资料

我们财务做账的时候,不能说光有凭证和银行回单就行了,还需要保留与凭证相关的资料,包括但不限于合同协议、支出依据、付款凭证等,以证明业务的真实性。

尤其是个人抬头发票税前扣除,财务人员要尽量留存相关资料,一旦被税务局稽查,可以拿出来证明业务真实性。

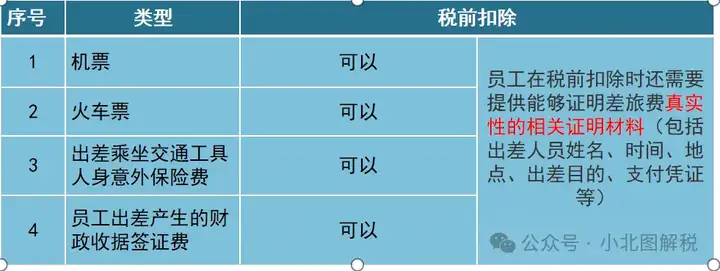

1 实名制票据

比如飞机票、火车票等,这些是实名制的票据,是客观原因造成的,没办法开公司抬头发票,那这种类型的票据是可以税前扣除的。

注意:

1、股东或员工用于个人消费的,跟公司经营无关的不允许税前扣除。

2、给客户、邀请培训专家等存在业务合作关系的人员报销的机票、火车票等,计入“业务招待费”可以税前扣除,但是税前扣除受双限制(发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰)

2 职业技能报名费

符合职工教育费范围的职业技能鉴定、职业资格认证等经费支出

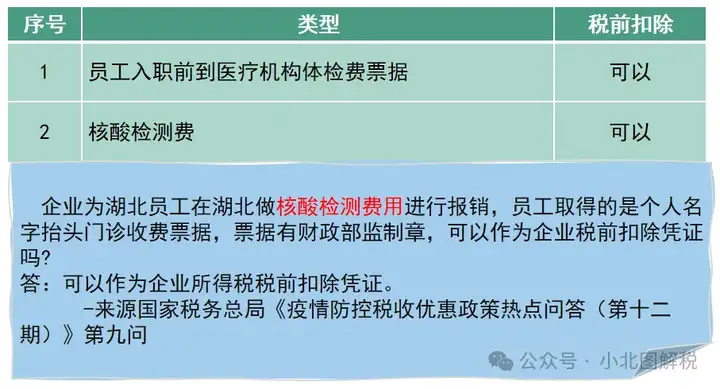

3 医药费

国税函[2009]3号文有关规定,员工报销的个人医药费可以列入职工福利费。同时应注意,企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。

4 员工体检费

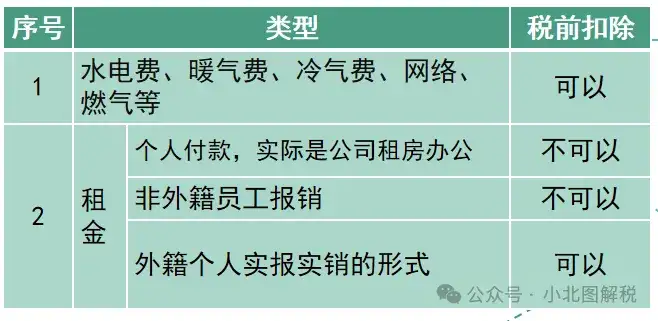

5 办公场所产生的费用

1、水电费、暖气费、冷气费、网络等

《企业所得税税前扣除凭证管理办法》第十九条规定,企业租用场地办公所产生的水、电、燃气、冷气、暖气、通讯线路、有线电视、网络等费用,企业以发票作为税前扣除凭证;出租方采取分摊方式的,企业以出租方开具的其他外部凭证作为税前扣除凭证。

注意:如果公司租个人房屋用于办公,租赁合同约定水电费由承租方承担。实务中,要取得的对方发票复印件及分割单、收据,以及本公司付款有关证明。

2、租金方面

对于员工报销的租金(外籍人员除外),租金发票无论是开具公司抬头还是个人抬头都不可以税前扣除。

建议:企业以多发工资的形式补贴,可以税前扣除,不需要发票。

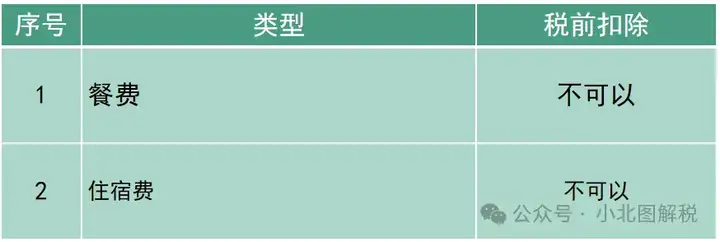

6 餐费、住宿费

提示:

1、只能开具公司抬头才可以税前扣除,注意开具时索取普通发票,即使取得专用发票,进项税也不允许抵扣。

2、企业要正确区分是员工餐费(计入职工福利费,税前扣除标准不能超过工资总额的14%),还是招待客户餐费(计入业务招待费,税前扣除受双限制(60%、5‰)

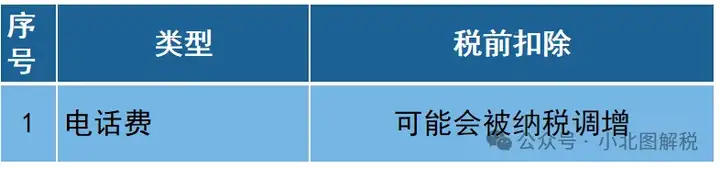

7 电话费

电话费以个人抬头发票报销,有被纳税调增的风险。

建议:

1、公司统一办理电话卡,开具公司抬头的发票,可以税前扣除。

2、公司可以将电话费以通讯费补贴的形式并入工资计缴个税(部分省份有公务话费的免税额度,具体咨询当地税务局),不需要提供发票,也可以税前扣除。

建议纳税人选择第一种方法, 既能税前扣除也不会增加员工的个税负担。

8 车辆相关的费用

如果是私车公用产生的费用,开具个人抬头发票不可以税前扣除,如果开具公司抬头的发票,需要分情况处理:

1、首先,需要公司与员工签订租赁合同:

2、在合同中约定加油费等由公司承担,可以税前扣除,允许扣除的前提是加油费必须开具公司抬头。

3、车辆保险费只能开具个人抬头,属于应由个人负担的费用,即使合同约定可以由企业承担,也不能税前扣除,汇算清缴时做纳税调增。

4、车辆维修费同车辆保险费一样应由个人负担,即使合同约定且开具企业抬头发票也不允许税前扣除,汇算清缴时做纳税调增。

| 上一篇:西安代账公司|同样是代理记账,为什么一般纳税人比小规模高那么多? |

| 下一篇:个税退税这7条红线,千万不要踩!已有多人被查!税局提醒:即日起,个税申报按照这个来 西安华安财税 |