2024年度企业所得税汇算清缴,将于2025年5月31日截止!大家都完成申报了吗?

哪些优惠政策可以叠加享受?企业应当重点关注哪些税务风险?一起来学习:

01 微企业所得税优惠

2023年1月1日至2027年12月31日,对小型微利企业年应纳税所得额不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

02 研发费用加计扣除

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的100%在税前加计扣除;形成无形资产的,按照无形资产成本的200%在税前摊销。无形资产摊销年限不得低于10 年。

集成电路企业和工业母机企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2023年1月1日至2027年12月31日期间,再按照实际发生额的120%在税前扣除;形成无形资产的,在上述期间按照无形资产成本的220%在税前摊销。

03设备、器具一次性税前扣除政策

企业在2024年1月1日至2027年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,仍按原企业所得税法相关规定执行。

04 专用设备改造投入可抵免税额

企业在2024年1月1日至2027年12月31日期间发生的专用设备数字化、智能化改造投入,不超过该专用设备购置时原计税基础50%的部分,可按照10%比例抵免企业当年应纳税额。企业当年应纳税额不足抵免的,可以向以后年度结转,但结转年限最长不得超过五年。

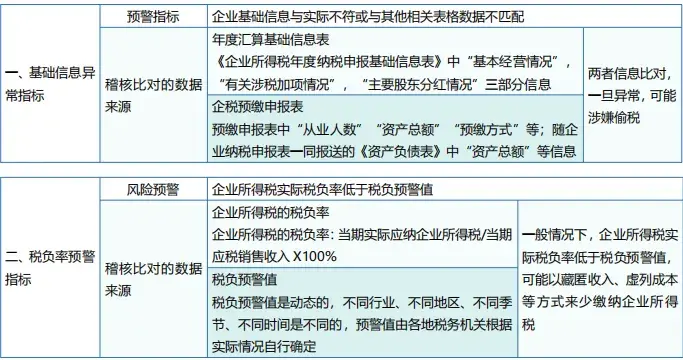

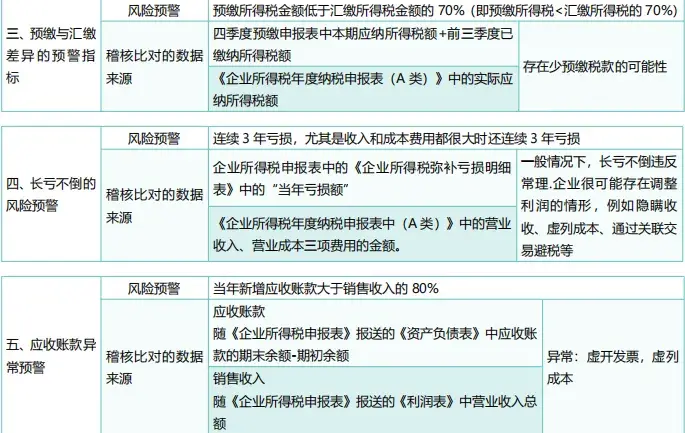

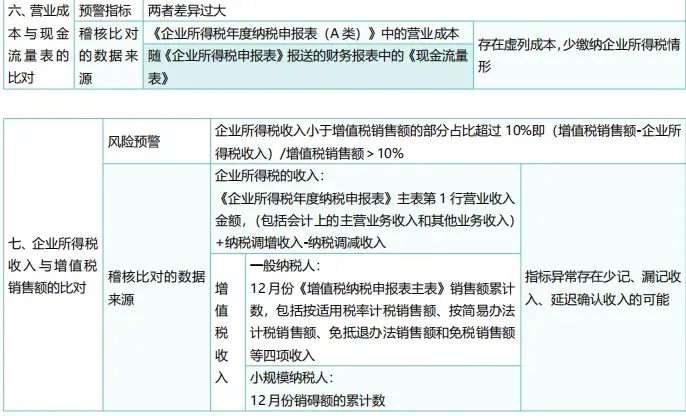

01 申报数据的真实性

纳税人需对申报的数据以及报送的材料的真实性和合法性负法律责任,必须确保所申报的数据准确无误且完整无缺。

02 申报时间的限制

务必在规定的申报时间内(2025年5月31日前)完成汇算清缴申报,逾期未申报将影响纳税信用评价结果,并承担相应《税收征管法》规定的法律责任。

03 税务优惠政策的享受

企业在享受税务优惠政策时,需按照规定提交或留存备查相关证明资料,并确保符合政策要求,以免因不符合条件而被追缴税款。

04 风险提示服务的利用

在申报过程中,充分利用税务机关提供的风险提示服务,及时发现并纠正申报中的风险点,降低涉税风险。必要时,聘请专业的中介机构或专用认识给予帮助解决。

05 申报更正的限制

汇算清缴期结束后,若纳税人需要更正申报,必须按照规定的程序来进行,并且更正的次数是有限制的,因此纳税人需要谨慎操作。

| 上一篇:大额转账到多少额度会被重点监控?金税四期下,企业及个人账户转账这样来 |

| 下一篇:这些情况下不用缴印花税!税务局最新明确! |