新公司法实施后,股权还可以低价或者“0元”转让吗?和之前相比有哪些新变化?最新答复了,一起来学习下:

也就是说:

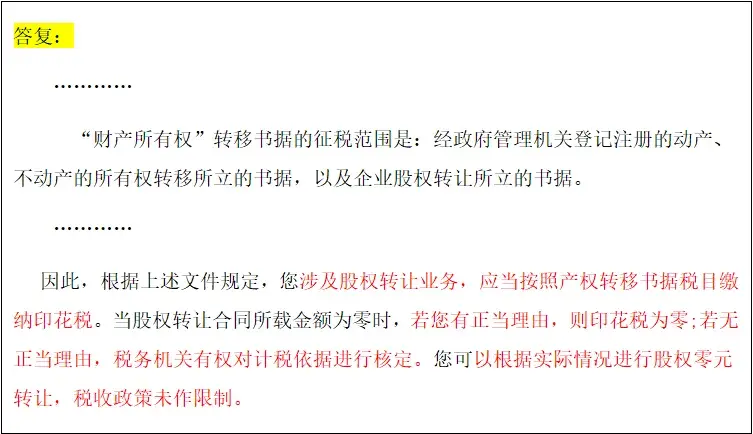

1、股权转让可以0元转让,但必须有正当理由,此时印花税为零。

2、如果无正当理由,即使0元转让,税务局也会进行核定,此时印花税按照产权转移书据税目缴纳。

0元转让股权的正当理由有哪些?

1、能出具有效文件,证明被投资企业因国家政策调整,生产经营受到重大影响,导致低价转让股权。

2、继承或将股权转让给其能提供具有法律效力身份。

3、相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理。

4、股权转让双方能够提供有效证据证明其合理性的其他合理情形。

新公司法在股权转让方面是如何进行优化的呢?首先来了解一下新公司法对此作出的修订。

1 对外转让股权不再需要其他股东过半数同意

新法删除了现行公司法关于对外转让股权须经其他股东过半数同意的限制,同时也取消了不同意转让的股东应当购买拟转让股权的要求,此举简化了股东对外转让股权的流程,将现行的“两次通知义务”简化为“一次征询优先购买权”即可。

2 更加明晰的规定了优先购买权的行权程序

新法明确规定:转让股东应当将股权转让的数量、价格、支付方式和期限等事项书面通知其他股东,其他股东在同等条件下有优先购买权。股东自接到书面通知之日起三十日内未答复的,视为放弃优先购买权。

该条文吸收了《公司法解释四》的相关内容,更加明晰的规定了优先购买权的行权程序,既保护有限责任公司相对封闭的人合性,也确保股权流通的财产属性。

3 新增公司变更股东名册、登记信息的法定义务

新法明确规定:股东转让股权的,应当书面通知公司,请求变更股东名册;需要办理变更登记的,并请求公司向公司登记机关办理变更登记。公司拒绝的,无论是转让人还是受让人,均可就此提起诉讼。

需要注意的是,本次修法显然强化了出资证明书、股东名册等公司内部文件的作用,今后公司在股权转让过程中的参与作用值得关注。

4 明确了受让人取得股东资格的时间节点

新法明确规定:股权转让的,受让人自记载于股东名册时起可以向公司主张行使股东权利。

如此明确将“记载于股东名册时”确定为受让人向公司主张股东权利的起始日,很大程度上解决了长期以来实务中关于股权变动时间节点及效力的争议。

5 夯实股权转让过程中的出资义务

新法新增第88条,关于股权转让过程中的出资义务承担条款,特别是第1款中“受让人未按期足额缴纳出资的,转让人对受让人未按期缴纳的出资承担补充责任”的规定,在以往的公司法及司法解释中均未被明确过,值得重点关注。

该条款内容体现了新法维护公司资本充实以切实保护债权人利益的价值取向。

6 新增控股股东压制情形下的回购请求权

新法新增第3款“控股股东滥用股东权利,严重损害公司或者其他股东利益的”回购情形。

该条款同样值得重点关注,未来在实践运用中也是一把“双刃剑”,一方面能为中小股东提供有效的救济渠道与退出路径,但另一方面极可能被中小股东滥用,成为与大股东斗争的有利武器。

1、股权转让涉及的税种和税率:

(1)个人所得税

自然人转让股权应缴纳个人所得税。应缴纳个人所得税=(股权转让收入—财产原值—合理费用)*20%。

(2)企业所得税

企业转让股权取得收入应计入收入总额计算企业应纳税所得额。

(3)印花税

无论是自然人还是法人,转让股权均应缴纳印花税。应缴纳印花税为产权转移书据按所载金额的万分之五。

2、股权转让收入范围:

(1)股权转让收入指转让方因股权转让而获得的现金、实物、有价证券和其他形式的经济利益。

(2)转让方取得的与股权转让相关的各种款项,包括违约金、补偿金及其他名目的款项、资产、权益等,及按合约满足条件后取得的后续收入均并入股股转让收入。

3、符合下列条件之一的,税局有权核定股权转让收入:

(1)申报股权转让收入明显偏低且无正当理由的;

(2)未按规定期限申报,责令限期申报,逾期仍不申报的;

(3)转让方无法或拒不提供股权转让收入的有关资料;

(4)其他就核定股权转让收入的情形。

4、符合下列条件之一的股权转让收入明显偏低,视为有正当理由:

(1)能出具有效文件,证明被投资企业因国家政策调整,生产经营受到重大影响,导致低价转让股权;

(2)继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人;

(3)相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理且真实的本企业员工持有的不能对外转让股权的内部转让;

(4)股权转让双方能够提供有效证据证明其合理性的其他合理情形。

5、股权转让以股权转让方为纳税人,以受让方为扣缴义务人。

| 上一篇:小规模企业长期临界点开票,将被税局重点关注!这8大税务风险,赶紧自查! |

| 下一篇:在西安如何找一家靠谱的财务审计评估公司?需要注意哪些事项 |