很多朋友留言咨询费用报销的问题,今天给大家统一答复下,和安安一起来学习吧:

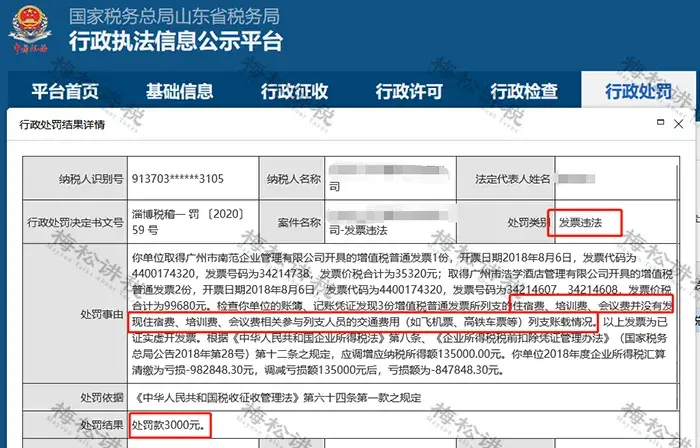

某企业因为列支会议费时,只附一张发票而被定性虚开罚款!

通常来说,企业列支会议费,需要附以下原始凭证:

1、会议议程表

2、会议费支出凭证、发票

3、会议人员签到表

4、合同(如租用的会议场地等

5、会议现场照片

(仅做一般情况列举,具体请以当地税务规定和公司实际情况为主。))

《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

当然,发票这项证据也是非常重要的,虽然企业所得税法并没有明确将税前扣除凭证限定为发票,但是对于能够取得发票的行为来说,符合规定的发票和其他资料一样是证明业务真实合理的有效凭证,也是不可或缺的,这点在其他的文件也是有规定的。

《关于加强企业所得税管理的意见》(国税发〔2008〕88号)第二条第(三)3项规定:加强发票核实工作,不符合规定的发票不得作为税前扣除凭据;

《税收征收管理法》第二十一条规定,纳税人购买商品必须取得合法有效的发票。

国税发[2008]80号国家税务总局关于进一步加强普通发票管理工作的通知第八第(二)在日常检查中发现纳税人使用不符合规定发票特别是没有填开付款方全称的发票,不得允许纳税人用于税前扣除、抵扣税款、出口退税和财务报销。

国家税务总局公告2017年第16号国家税务总局关于增值税发票开具有关问题的公告第二条不符合规定的发票,不得作为税收凭证。

1、费用报销单或差费报销单上签字不齐全,如部门负责人没有签字或财务负责人没有签字。

要求:费用报销单或差费报销单上报销人、财务负责人、部门负责人均要签字,分公司当地没有财务的,兼职财务人员在财务负责人处签字,部门负责人为分公司经理。

2、报销单填写不规范的问题

1)小写金额与人民币符号之间有空格;

要求:小写金额与人民币符号不得有空格,不得连笔,正确写法¥100.00;错误写法:¥100;

2)大写金额无数字部分没有用零或ⓧ补齐;

要求:大写金额无数字部分用零或ⓧ补齐;

3)报销单上字迹有涂改和勾抹;

要求:报销单不得涂改,如有错误,需要重新填写;

4)大写金额书写有误;

要求:金额填写规范,无书写错误;

大写数字示例:零、壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万

5)大写金额与小写金额不一致;

要求:小写金额与大写金额保持一致;

6)项目填写不完整,报销部门、报销日期、附件张数有漏填写的;

要求:项目要填写完整,报销部门、报销时间、报销项目、附件张数要填写完整。

3、报销原始单据的问题

1)取得发票上没有加盖销售方发票章;

要求:发票上要盖有销售方发票专用章,并且与销售方名称一致,否则不得报销;

2)取得收据上没有加盖销售方财务章;

要求:收据上要求盖有销售方财务章,没有财务章不得报销;

3)出差日期和行程不同,报销的手撕非机打车票连号或同一号段报销;

要求:出差日期和行程不同,报销的手撕非机打车票不得连号或同一号段报销。

4)报销的手撕非机打车票上没有国税监制章;或虽有国税监制章,但是没有防伪识别码或水印;

要求:手撕非机打车票要印有国税监制章,并且有防伪识别码或水印;

4、报销单粘贴的问题

1)票据粘贴杂乱无章;

要求:票据先分类,再按时间排序,依次粘贴到粘贴单上;小张的票据需要均匀的粘贴,不能厚薄不均,确保单据平整;

2)票据使用订书机装订、固体胶粘贴;

要求:要用胶水粘贴附件;

3)火车票上日期、票价重要信息,被胶水粘住,无法查看;

要求:票据上的金额、日期等重要信息不得被胶水粘贴住,要保证票据信息可见可查。

大家在进行费用报销时,一定要注意以下5个要点:

1、票据与实际业务吻合

2、附件能有力支撑费用发生的真实性

3、取得的发票类别符合税法要求

4、涉及专票报销尽可能价税分离填写

5、附件中文件表单符合内部管理流程

| 上一篇:在西安如何找一家靠谱的财务审计评估公司?需要注意哪些事项 |

| 下一篇:中小企业财务外包:降本增效的生存智慧 |