2025年企业所得税汇算清缴工作马上已经开始了!企业需要在2025年1月1日至5月31日按时并准确合规办理2024年度企业所得税汇算清缴。

国家税务总局发布《关于优化企业所得税年度纳税申报表的公告》,明确了对2025年企业所得税汇缴申报表进行调整。

划重点!!!具体调整如下:

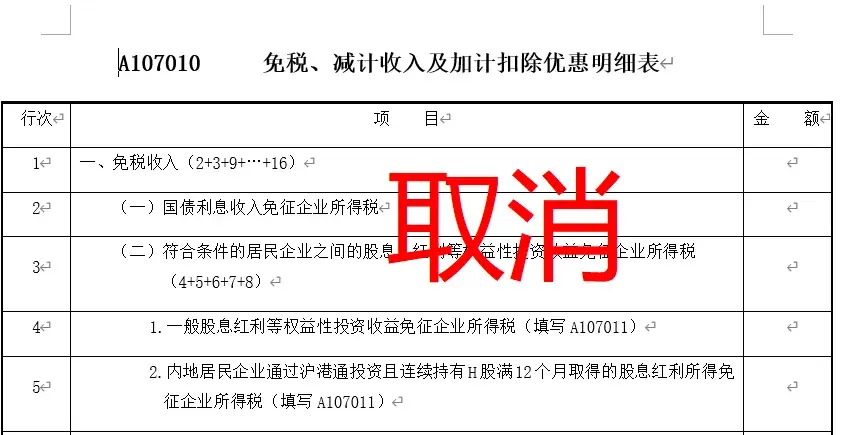

一、取消2张表

取消《免税、减计收入及加计扣除优惠明细表》(A107010)、《减免所得税优惠明细表》(A107040)。

二、修订6张表单

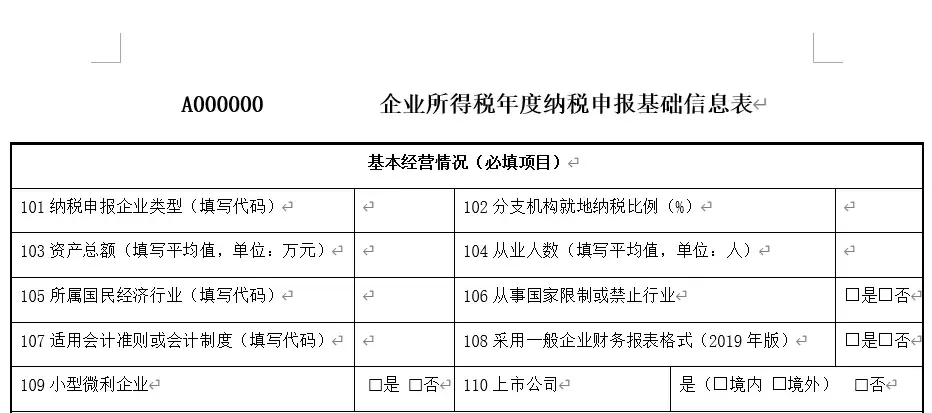

(一)《企业所得税年度纳税申报主表》(A100000)

一是修改表单名称。考虑到《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)的名称与整个申报表的名称容易混淆,将该表单名称修改为《企业所得税年度纳税申报主表》。

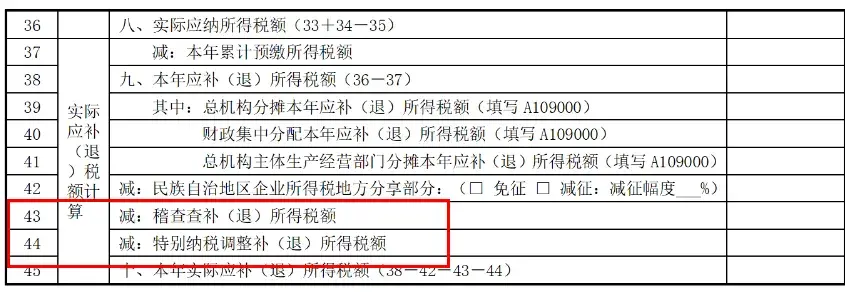

二是调整行次设置。结合新收入准则、租赁准则、金融工具和金融资产相关准则,根据最新财务报表样式优化调整“利润总额计算”相关行次。同时,增加“稽查查补(退)所得税额”、“特别纳税调整补(退)所得税额”行次,便利纳税人在稽查查处以及特别纳税调整后更正申报。

三是优化优惠事项填报方式。取消《免税、减计收入及加计扣除优惠明细表》(A107010)和《减免所得税优惠明细表》(A107040),将“免税、减计收入及加计扣除”和“减免所得税额”相关优惠事项整合至主表。纳税人可根据《企业所得税申报事项目录》在主表相应行次选择填报。

(二)《资产折旧、摊销及纳税调整明细表》(A105080)

参照主表优惠事项填报方式,对《资产折旧、摊销及纳税调整明细表》(A105080)进行调整,将表单中涉及固定资产和无形资产加速折旧或摊销的优惠项目整合到第28行至第29行填报。纳税人可根据《企业所得税申报事项目录》选择填报。

(三)《研发费用加计扣除优惠明细表》(A107012)

考虑到《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(2022年第28号)已经废止,纳税人无需分别计算前三季度、第四季度研发费用金额。因此,删除了《研发费用加计扣除优惠明细表》(A107012)中的相关行次,并对“加计扣除比例及计算方法”的填报口径进行调整。

(四)《税额抵免优惠明细表》(A107050)

根据《财政部 税务总局关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》(2024年第9号)规定,将原《税额抵免优惠明细表》(A107050)中“专用设备投资情况填报信息”固定行次变更为可增加的明细行次,同时增加“投资类型”、“投资额”、“抵免比例”、“可抵免税额”等填报项目,满足新政策填报需要。

(五)《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)、《企业所得税汇总纳税分支机构所得税分配表》(A109010)

结合汇总纳税企业申报情况,优化总分机构分摊税款计算方法,并对《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)及《企业所得税汇总纳税分支机构所得税分配表》(A109010)的表样和填报说明进行调整。按照调整后的规则,企业先对全年应纳税款进行分摊,再由总、分机构分别抵减其已分摊预缴税款,并计算本年应补退税金额。 (注:此处变化较大,详细讲解请看文章第二部分。)

(六)《一般企业收入明细表》(A101010)等部分表单填报说明

根据表单样式调整情况,同步对关联表单的填报说明进行了修改。

三、其他需要说明的情况

《公告》适用于2024年度和以后年度企业所得税汇算清缴纳税申报。今后如出台新政策,按照新政策相关规定填报。以前年度企业所得税纳税申报表相关规则与本《公告》不一致的,不进行追溯调整。纳税人调整以前年度涉税事项的,按照相应年度的企业所得税纳税申报表相关规则调整。

(1)小微企业应纳税所得额不超过300万,实际是5%

小型微利企业指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元;从业人数不超过300人;资产总额不超过5000万元等三个条件的企业满足条件的小型微利企业。

不需区分100万和100万-300万两个区间享受优惠,年应纳税所得额300万以内的部分,统一减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。(实际是5%)

执行期限至2027年12月31日

(2)研发费用加计扣除比例统一为100%,集成电路和工业母机加计扣除比例100%→120%

所有非负面清单行业

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的100%在税前加计扣除;形成无形资产的,按照无形资产成本的200%在税前摊销。无形资产摊销年限不得低于10年。

集成电路和工业母机行业

集成电路企业和工业母机企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2023年1月1日至2027年12月31日期间,再按照实际发生额的120%在税前扣除;形成无形资产的,在上述期间按照无形资产成本的220%在税前摊销。

企业可在当年7月份预缴、10月份预缴以及企业所得税年度汇算清缴时申报享受研发费用加计扣除政策。

执行日期:2023.01.01-2027.12.31

(3)单位价值500万以下新购进设备、器具,一次性税前扣除

① 企业在2024年1月1日至2027年12月31日期间新购进的设备、器具:

单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,仍按原企业所得税法相关规定执行。

② 本公告所称设备、器具,是指除房屋、建筑物以外的固定资产。

| 上一篇:西安代账公司:企业经营中的这3个 |

| 下一篇:2024年企业汇算清缴全攻略:手把手教你合规申报,避免踩坑! |