土地增值税和城镇土地使用税,两者都和“土地”相关,两者有什么区别呢?分别在哪些情况下会征收?今天一起来学习下:

城镇土地使用税

是国家对拥有土地使用权的单位和个人征收的一种税,它以纳税人实际占用的土地面积为计税依据。

土地增值税

是一种以纳税人转让国有土地使用权、地上建筑物及其附着物(简称转让房地产)所取得的增值额为征税对象,依照规定税率征收的税种。

城镇土地使用税

应纳年税额=应税用地面积×每平方米土地年税额

(城镇土地使用税每平方米年税额)

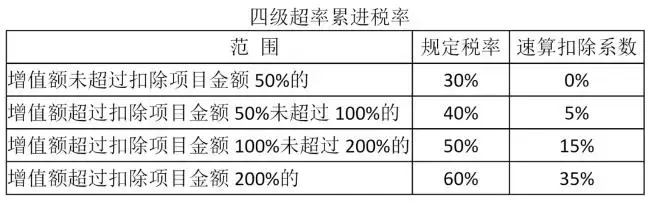

土地增值税

应纳税额=增值额×规定税率-扣除金额×速算扣除系数

增值额是指纳税人转让房地产所取得的收入减除税法规定的扣除项目金额后的余额。

注意事项

计算增值额需要把握两个关键:一是转让房地产的收入,二是扣除项目金额。

转让房地产的收入包括货币收入、实物收入和其他收入,即与转让房地产有关的经济利益。扣除项目包括以下几项:

(一)取得土地使用权所支付的金额。

(二)开发土地和新建房及配套设施的成本。包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共设施配套费、开发间接费用。

(三)开发土地和新建房及配套设施的费用。包括销售费用、管理费用和财务费用。

(四)旧房及建筑物评估价格。

(五)与转让房地产有关的税金。包括转让房地产时缴纳的营业税、城市维护建设税、印花税,因转让房地产交纳的教育费附加和地方教育附加,也可视同税金予以扣除。

(六)加计扣除。对从事房地产开发的纳税人,可按取得土地使用权所支付的金额与房地产开发成本之和加计20%扣除。

城镇土地使用税

按半年缴纳,上半年的申报期限为当年7月1日-7月31日,下半年的申报期限为次年1月1日-1月31日。

土地增值税

纳税人应当自转让房地产合同签订之日起七日内向房地产所在地主管税务机关办理纳税申报,并在税务机关核定的期限内缴纳土地增值税。

注意

关于有偿取得土地使用权城镇土地使用税纳税义务发生时间问题。以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。

免缴城镇土地使用税的情形

1、国家机关、人民团体、军队自用的土地;

2、由国家财政部门拨付事业经费的单位自用的土地;

3、宗教寺庙、公园、名胜古迹自用的土地;

4、市政街道、广场、绿化地带等公共用地;

5、直接用于农、林、牧、渔业的生产用地;

6、经批准开山填海整治的土地和改造的废弃土地,从使用的月份起免缴土地使用税5年至10年;

7、由财政部另行规定免税的能源、交通、水利设施用地和其他用地。

免征土地增值税的情形

1、纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的;

2、因国家建设需要依法征收、收回的房地产。

| 上一篇:西安财务外包|财务外包具体“包”什么?服务优势有哪些? |

| 下一篇:财税顾问是做什么的?为什么建议企业引入第三方财税顾问服务? |